埼玉のほぼ中心東松山市で行政書士をやっている田村栄嗣です。

本日は、「融資制度の概要」について詳しく解説していきます。

先日、銀行に申し込んでいた融資が実行されたので、その過程を公開したいと思います。

ただし、細部はわざとぼかしたり、忘れていたりするのでその辺は大目に見てください。

今回申し込んだ融資は、埼玉県の信用保証協会付きの融資で、「再挑戦創業融資」というものです。

簡単に言うと、かつて会社を経営していた人や解散した会社の役員だった人が、新たな事業を起こすのを支援する融資です。リベンジに手を貸してくれる、いわば敗者復活のための融資なのです。

8月上旬~通帳記入して愕然とする!そして、商工会に相談に行く

7月下旬、初めての仕事である相続と建設業の更新手続きが終了しました。

そして8月上旬、久々に個人用の通帳に記入に行き目が点に。

「予定より2割ほど減っている!ちょっとまずいな…」

100均や個人商店、医療費以外はほとんどカード支払いをしているのですが、2,3000円の細々した出費が結構あったみたいです。そういえば、実務や経営に関する本を結構買っているな…。

まあ、事業を始めたのだからこまめに記帳しておけよって話なのですが、隣町の地銀なのでなかなかいく機会がありませんでした💦

それでも、まだしばらくは生活できる預金はあるのですが、初仕事の入金もまだ(知人の紹介だったので後払いで受けてしましました)でしたし、引き合いが来ている仕事はまだ先ですし、ちょっと心細くなってしまいました。

「そうだ!こんな時のために商工会に入ったんじゃないか⁉後々、起業家支援の際に役立ちそうだし、思い立った時が相談時だ(違う)!!」と、そそくさと電話をかけ融資の相談の予約を入れました。

創業融資にもいろいろあるよ!

翌日、商工会議所に相談に赴き担当のTさんと面談を始めると、「実は私も経営支援の担当になって日が浅いんですよ」と一言、な、なんですとー!

一抹の不安がよぎりましたが、結局、最後に事業計画書を作るのは自分自身ですし、取り合えず、使えそうな融資制度をいくつか紹介してもらいます。

当初、私は政策金融公庫の創業融資を使うつもりでした。かつて、不動産会社始めたころこの融資を受けたことがあります。その時の資料も残っていますし、少しは勝手がわかるのでこちらを申請しようと思っていました。ところがTさん

「実は今、公庫は金利が2.4%と高めなんですよ。それでしたら、保証協会付きの埼玉県の融資制度の方がお得ですよ。金利は0.9%です。」

お、Tさん日が浅いという割にやるじゃない!で、どんなのがあるの?

「普通に創業融資制度がありますよ。でも、田村さんにお勧めなのは『再挑戦創業融資』ってやつです。」

ほうほう、で自分は受けられるの?

「田村さん、昨年持っていた会社を清算していますよね?おそらく、要件に当てはまってますよ。ほら、代表を務めていた会社を清算してから5年以内ってあります。それにですね、この融資の最大のおすすめポイントは自己資金の要件がないんです!」

なんだってーΣ(・□・;)正直、自己資金の面で少し不安があった私はすぐにこの提案に飛びつきました(笑)

で、具体的な手続きは、どこに行って何をすればいいの?ねえねえ、教えて教えて(融資の可能性が出てきたので興奮が抑えられない)

「取り合えず落ち着いてください!えっと、まずは、取引銀行の融資課に申し込みをしてください。あとは、銀行を窓口にして保証協会とのやり取りになります。」

やっぱり事務所を見に来たりするわけ?

「基本、融資の時は必ず営業所の確認に行きますよ。私も、伺うことになります。」

銀行は、個人口座のあるH信用金庫と屋号の口座のあるT銀行のどっちがいい?

「T銀行ですね。商工会の出番はしばらくありませんが、事業計画書のチェックなどは出来ますよ。

それに週2回、提携している中小企業診断士さんに相談もできます。」

おお、それは心強い!では、早速T銀行へ…

「あ、ちょっと待ってください。9月と10月に合わせて4回、創業者支援として『創業塾』というのを開催する予定なんですよ。私の担当なのですが、まだあまり集まっていなくて…」

ここでちゃっかり営業をかけるTさん。

うーん、どうしよう?今ちょっと精神的な余裕がないし…

「テキスト代2、000円で3h×4回の講義です。怪しいコンサルではなく中小企業診断士さんが講師ですし、4回の講義を受けると市の方から様々な創業支援が受けられますよ!」

うーん、考えておきます(早くT銀行に行きたーい!)

「今月末まで募集しているのでよろしくお願いします!」

締め切りまでまだあるな。創業塾のことは後でゆっくり考えるとして、

今はT銀行へダッシュだ!(車だけど)

しかし、この『創業塾』が融資のキーとなることを知る由もなかった。

そもそもどんな融資制度があるの?

融資制度には大きく分けて三つあります。

①銀行のプロパー融資

よっぽどのことがない限り、創業融資でこれを利用することはありません。銀行は実績のない企業や事業主に融資をするような危険な真似はしません。

②政策金融公庫の融資制度

不動産会社を創業していた時、こちらの創業融資を利用しました。

政策金融公庫とは国が税金で運営している融資期間です。通常の金融機関と違いお金を預けることは出来ず貸し出し専門です。基本的に貸したい方なので、要件さえ整っていれば、比較的早く融資が決行されます。私が以前利用した時には、窓口に相談に行ってから3週間ほどで下りました。

こちらの融資の過程もそのうち公開する予定です。だいぶ前の話になりますが、参考になる部分はあると思います。

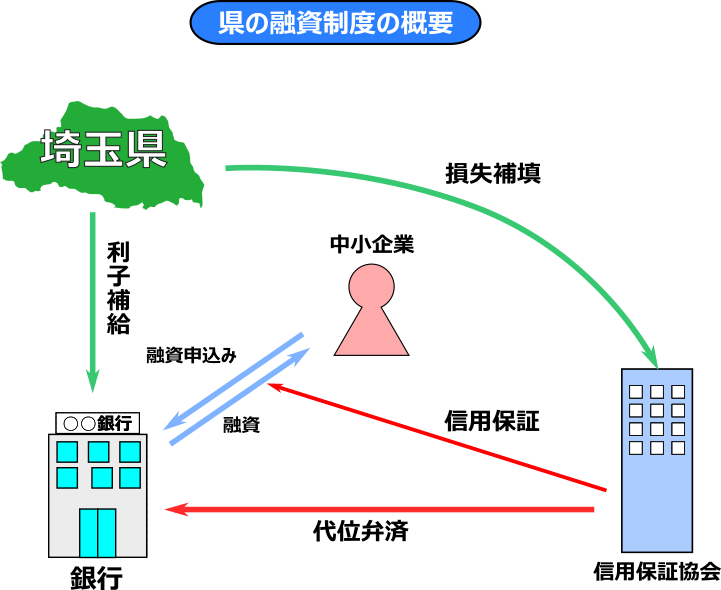

③県の融資制度

今回は、この制度の創業融資のうち『再挑戦創業融資制度』を利用しました。

県の融資制度は政策金融公庫よりも、金利が低いことが多いです。今回伺った話では、政策金融公庫の創業融資の利率は2.4%、県の融資制度では0.9%でした。

なぜ金利が安いのかというと、もし、融資先が倒産などで貸したお金の回収ができない場合に、保証協会が銀行に融資先に代わって支払いをするのですが、その支払った分を埼玉県が保証協会に補填します。

もう一つ、銀行が利率を下げた分を、埼玉県が銀行に補填します。

本日はここまでです。お疲れさまでした。

創業融資に関して疑問をお持ちの方は、お気軽にご相談ください!

コメント